债券市场震荡前行,期限利差渐趋扩大。

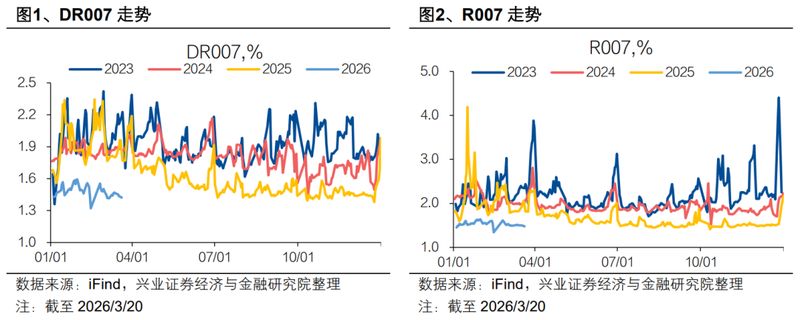

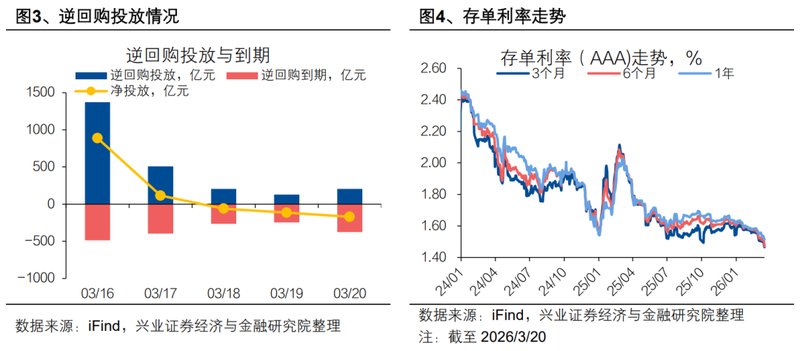

在最近一周的金融市场动态中,债券市场的表现呈现出明显的结构性变化。资金面保持整体均衡宽松的状态,这为市场参与者提供了相对稳定的环境。从3月16日至3月20日,DR007利率在1.3%至1.55%的区间内波动,资金价格出现小幅下行趋势。这种宽松格局得益于央行的积极操作,本周有大量逆回购到期,但央行通过一系列投放措施维持了流动性。总体而言,这一时期的资金环境有助于缓解市场压力,但也需警惕潜在的波动因素。

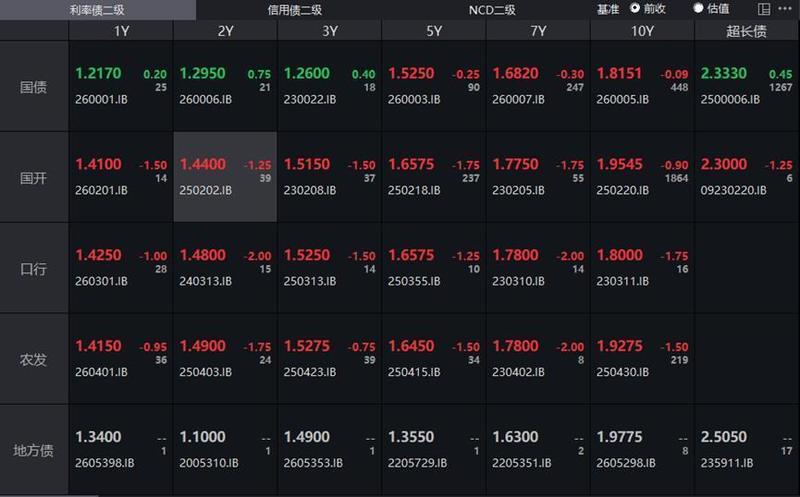

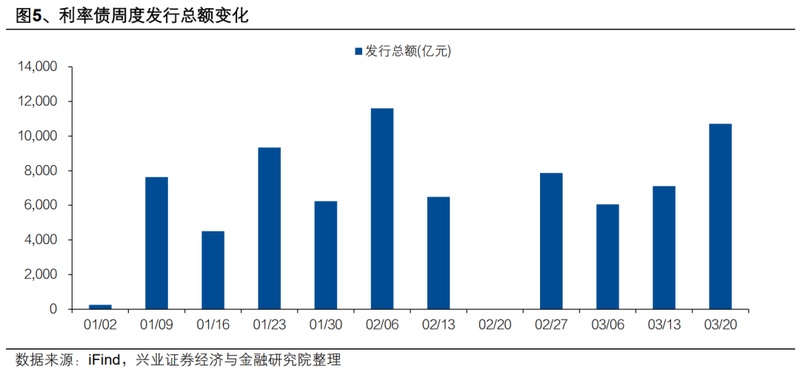

一级市场的发行活动表现出较高的需求活力,国债和国开债的招标情绪较为乐观。累计发行量达到较高水平,日均发行规模保持在较高水准。国债一级市场的边际热情尤为突出,全场倍数和边际倍数均处于较好位置。这反映出投资者对优质债种的配置兴趣浓厚,在经济复苏预期下,机构资金的流入进一步支撑了发行顺利进行。二级市场则显示出分化走势,短端收益率小幅下行,而长端至超长端则出现小幅上行,整体曲线呈现扭转迹象。

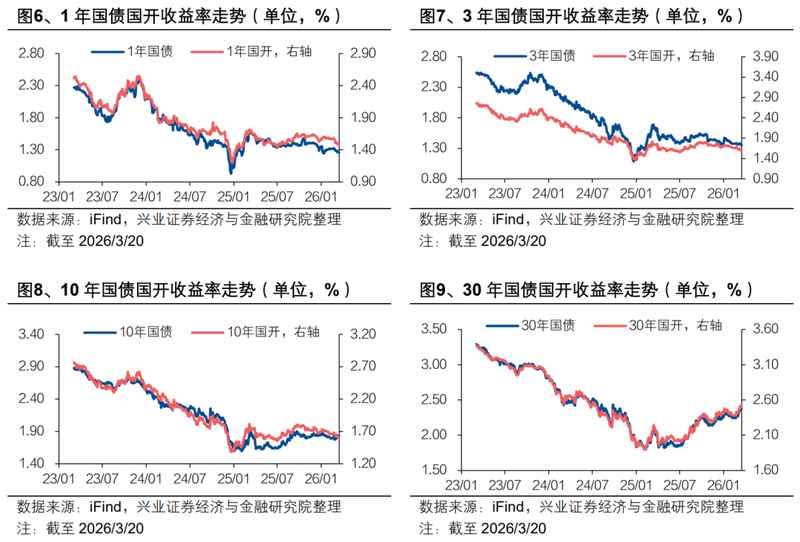

二级市场的具体变动值得深入剖析。周一,受经济数据超预期复苏的影响,债市整体走弱,中长端收益率普遍上行,市场情绪面临较大压力。活跃券250022的收益率上行至1.84%。周二,市场转为偏强震荡,现券收益率集体下行,短端表现优于长端,全天该券下行0.1bp。周三,长债收益率延续下行趋势,超长端下行幅度较大,受权益市场偏弱带动,多头情绪升温,该券进一步下行1bp。周四,债市震荡偏弱,超长债和长债收益率小幅上行。周五,股债齐跌,债市情绪整体偏弱,尾盘跌幅略有收窄。累计来看,十年国债活跃券上行1.55bp。这种震荡格局源于经济修复预期、通胀担忧以及外围市场波动的多重影响,资金面平稳和机构配置对短端形成支撑,但基本面修复预期压制长端表现。

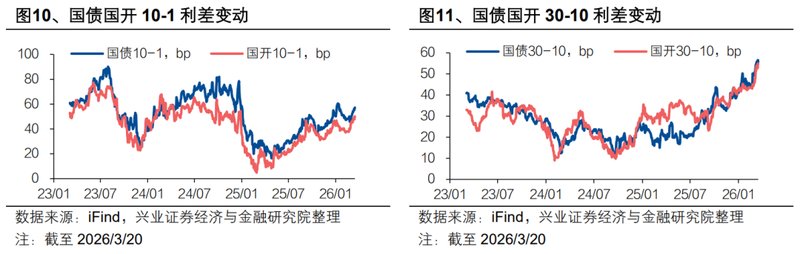

期限利差的变化进一步凸显了市场分化。国债10Y-1Y利差上行至57bp水平,国开债相应利差上行至50bp。30Y-10Y利差也出现小幅扩大。这表明短端受流动性支持而下行,长端受经济预期压制而上行,曲线扭转走势明显。投资者需关注通胀预期、经济复苏斜率以及配置力量的变化,这些因素将影响债券利率中枢的未来走势。在当前环境下,市场参与者应注重风险管理,结合宏观政策动态调整策略。

回顾本周的整体市场,债券市场的韧性得以显现。尽管面临多空拉锯,但一级市场的强劲需求和资金面的宽松为债市提供了缓冲。二级市场的分化反映出投资者对不同期限债种的差异化偏好,短端更受青睐,而长端承压。未来,随着经济数据进一步明朗,债市可能继续震荡,但期限利差的走扩或成为新常态。机构投资者在配置时,应平衡收益与风险,关注政策信号以把握机会。

从更广阔的视角看,这一周的债市动态与全球金融环境相呼应。外围市场的波动加剧了国内债市的敏感性,而国内经济复苏的积极信号则为利率走势增添不确定性。央行通过净投放操作维护了市场稳定,这有助于平抑短期波动。展望前方,债券市场将继续在宏观因素的驱动下演变,投资者需保持警惕,及时调整仓位以应对潜在变化。总体而言,本周的曲线扭转走势标志着债市进入新一轮调整期,期限利差的扩大可能带来配置机遇。

在报告结尾,我们重申对市场的谨慎乐观态度。经济修复的进程将持续影响债市走势,通胀预期的演变将成为关键变量。机构配置力量的增强或将支撑短端,而长端的压力需通过政策调控缓解。投资者在决策时,应综合评估各项因素,避免单一视角的偏差。通过本周的观察,我们看到债市虽有震荡,但整体框架稳固,为后续发展奠定基础。

本报告基于可靠来源编制,但市场信息可能随时变化。投资者应独立判断,不构成投资建议。兴业证券股份有限公司具备相关资质,本文分析师信息详见原文声明。未来市场展望需结合实时数据,建议持续跟踪相关动态以优化策略。