油气服务股异动频现;通源石油冲高回落,高层适时调整持股。

近期,受中东地区地缘因素持续扰动,国际能源市场波动加剧,A股油气相关板块随之出现明显活跃迹象。其中,通源石油作为油服领域代表性企业,股价经历显著起伏,引发市场广泛关注。

进入2026年以来,油气板块整体走势强劲,受益于多重外部因素共振,包括地缘冲突影响下的能源供应担忧,以及宏观环境对资源类资产的支撑。通源石油在此背景下,股价从年初低位逐步攀升,尤其在2月下旬至3月初,迎来一轮快速拉升行情。期间,股价多次触及新高,显示出市场资金对该板块的追捧力度。

通源石油并非传统意义上的石油生产企业,而是专注于为石油和天然气勘探开发提供专业技术服务,以射孔技术为核心,逐步扩展至定向钻井、测井、压裂增产等一体化解决方案。公司成立于上世纪90年代中期,2011年登陆创业板,成为国内较早一批油服类上市公司。长期以来,其在资本市场表现相对平稳,股价多在较低区间波动,直至近年受行业周期回暖影响,才逐步摆脱低迷状态。

回顾历史走势,通源石油曾在2015年前后出现过阶段性高点,此后多年维持震荡格局。2025年年中,受地缘因素驱动,油气板块整体回暖,公司股价开始逐步脱离底部区域。进入2026年1月,板块独立行情进一步显现,通源石油当月涨幅显著,市场热度明显升温。随后2月下旬,国际油价稳步上行,油轮运价同步走高,带动相关概念股再度爆发。通源石油自2月下旬启动新一轮上涨,从较低开盘价持续推升,至3月5日盘中达到上市以来峰值。

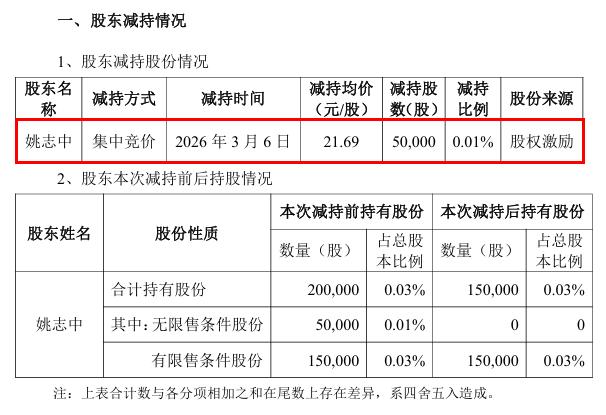

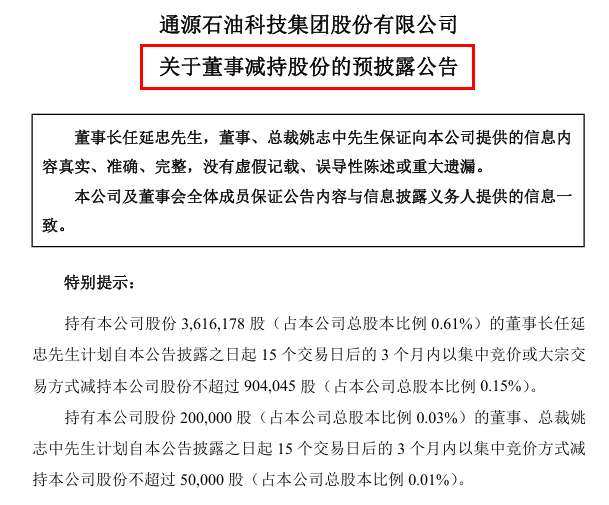

股价快速上涨过程中,公司高层减持计划同步披露。早在2月初,董事长及总裁等高管宣布拟通过集中竞价方式减持部分股份,减持窗口期设置与股价高位区间高度重合。后续公告显示,相关减持已逐步实施完毕,操作时机集中在市场情绪高涨、股价处于相对高位的阶段。这种行为在资本市场较为常见,高管往往在股价短期大幅上涨后,选择锁定部分收益,以应对后续不确定性,尤其当公司基本面改善尚未完全跟上市场热度时。

目前,通源石油股价已从峰值明显回落,较最高点跌幅较大,反映出板块轮动及市场情绪调整的影响。尽管如此,公司作为油气上游服务提供商,长期受益于行业需求回暖。近年来,其积极布局井口天然气回收业务,切入清洁能源领域,累计投产天然气井数量逐步增加,日处理能力有所提升。前三季度业绩显示,营收基本持平,净利润实现一定增长,已超过去年全年水平,显示出经营韧性。

此外,机构投资者动向也值得留意。2025年中期以来,部分国际知名机构逐步进入前十大流通股东名单,持股比例有所增加,表明外资对国内油服板块的兴趣渐浓。不过,股价波动加大背景下,投资者需理性看待地缘因素带来的短期冲击,避免追高风险。整体而言,油气服务行业前景仍受能源安全及需求驱动支撑,但需关注国际局势演变及国内政策导向。

通源石油股价的近期表现,是油气板块在复杂环境下的一次典型缩影。未来,随着能源转型加速及地缘风险动态变化,该领域投资机会与挑战并存,建议关注公司核心技术竞争力及业务多元化进展。